近日,深交所创业板IPO受理的企业江苏华绿生物科技股份有限公司(以下简称“华绿生物”或“公司”)被问询。

此次是华绿生物第二次申请IPO,华绿生物于2015年7月在新三板挂牌,2017年退出新三板之后转战IPO,并在证监会官网上披露了招股说明书,但首次IPO申请于2018年被终止审查。

如今,靠着金针菇“一板斧”打天下的华绿生物,对比同行业三家上市公司不足之处十分明显。

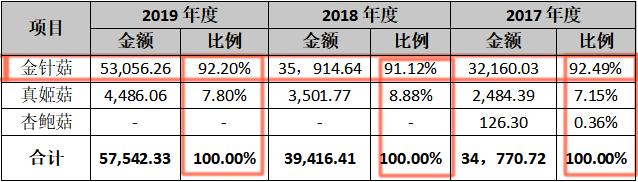

华绿生物是一家专门干食用菌的研发、工厂化种植以及销售的公司,公司生产和销售的基本的产品是金针菇,2017-2019年金针菇销售额占华绿生物销售额的占比分别是92.49%、91.12%和92.20%。

华绿生物的主要利润来源于金针菇。当然,作为华绿生物的“顶梁柱”,金针菇销售市场也面临愈发激烈的竞争。

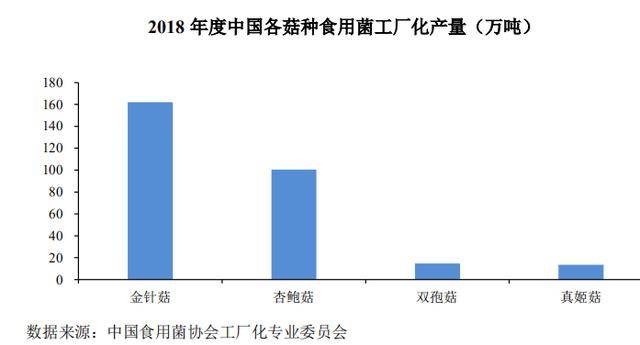

根据中国食用菌协会官网上的报告,2010-2018年我国金针菇产量以及产值有较大的提高,近三年金针菇的产量虽说有点波动,但也长期处在较高水平。在中国各菇种食用菌工厂化产量中,金针菇的产量位居榜首。

可随着金针菇市场之间的竞争愈发激烈,金针菇的供应量增多,价格也呈现下滑趋势。2017年-2019年金针菇的平均销售价格分别为5.13元/千克、4.83元/千克和4.79元/千克。金针菇销售价格的变化也直接影响到了华绿生物毛利率的变化。

如图所示,这是2017年-2019年华绿生物的毛利率情况,受到市场波动的影响,2018年金针菇的毛利率下降了4.44%,公司的综合毛利率也随之下降。

从前述分析能够准确的看出,华绿生物超九成的营业收入来自金针菇,产品结构单一,公司对金针菇的依赖过于严重。金针菇市场稍有变动,华绿生物的盈利能力就会受到显著影响。

除此之外,根据中国食用菌协会工厂化专业委员会发布的《2017-2018年中国食用菌工厂化研究报告》,华绿生物2018年在工厂化规模生产金针菇企业中排名第四。

而在金针菇“四大家族”之中,众兴菌业和雪榕生物早在2015年和2016年就完成上市,如意情则在2019年被上海豫园旅游商城(集团)股份有限公司收购了56.00%的股权。

如上图所示,2019年华绿生物在同行业可比公司之中营业收入是最低的,净利润却要高于众兴菌业和如意情。

另外,在其他财务指标上,2017年-2019年期间,华绿生物的应收账款周转率分别是39.09次、31.35次和49.25次,对比同行业能够比上市公司,华绿生物的应收账款周转率过低。对于此现象,华绿生物在招股书中给出的解释是:企业成立时间短,规模较小,所以延长信用期以开拓市场。

华绿生物除了应收账款周转率远低于同行业能够比上市公司外,它的存货周转率也处于较低水平,且存货周转率波动大,不稳定。2017年-2019年期间,华绿生物的存货周转率为7.17次、5.84次和6.28次。

通过招股书介绍,2018年公司在重庆的基地建成并投入到正常的使用中,产能增加,公司一般也根据产能和实际生产情况购置原材料等以控制合理库存。但对比数据分析可得,公司在2018年库存量几乎倍速增加。这也表明华绿生物的销售以及存货解决能力存在一定的问题。且它五家控股子公司中两家为无实际营业状态,另外一家则处于亏损之中。总之公司的持续盈利能力还有待进一步的考量。

除了上面讲述的情况,华绿生物还在两年间四次出现相同性质税务问题并受到处罚,但在招股书中华绿生物以罚款金额小作为论点来说明公司并无重大的行为过错。华绿生物未能回复《蓝筹企业评论》关于以上问题的提问。