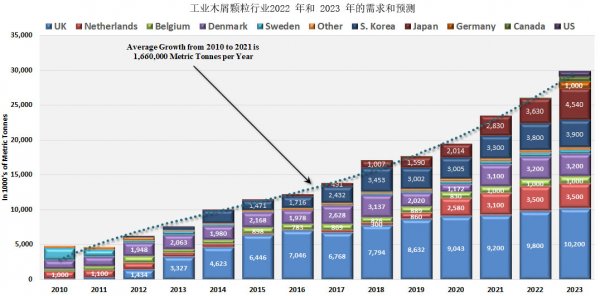

从2010年到2021年,工业木屑颗粒商场以每年约166万吨的添加值添加。

因为全世界内的环境损坏导致了气候的维护价值渐渐的升高,脱碳的脚步将加速。风能和太阳能和大规模的储能处理方案,将成为许多国家的新的动力处理形式。但至少还需要十年,甚至有或许更长的时刻。

亚洲现已是颗粒燃料的重要商场,并将继续坚持这一态势。这关于寻求下降煤炭发电的欧洲国家而言,跟从这一趋势势在必行。此外,加拿大和美国等其他当地或许会公布相关的战略方针。

假如环境气候损坏事情继续的添加,那么这些外部要素将导致对颗粒燃料的更高需求。

颗粒燃料职业的供给才能并非无限。正如在几份Future Metrics白皮书中所评论的那样,颗粒燃料职业的添加局限于林木资源的多少。林产品的首要下流用户是建筑材料、纸张、包装和纸巾的出产商。颗粒出产商运用来自这一些职业的副产品和原木。

现在支撑以煤炭代替颗粒的方针现已施行了严厉第三方审计,以保证森林中的碳储量不会被耗尽。未来的方针也有必要这样做。

木屑颗粒职业有明显添加的空间,但也有局限性。换句话说,运用颗粒燃料只能是更广泛的电力部门脱碳战略的一部分。

那么,这对2022年及今后的木屑颗粒出口商场意味着什么,尤其是在加拿大?

Future Metrics估量,从2021年到2022年,木颗粒需求将添加8.9%,从2022年到2023年再添加14.8%。跟着各国脱碳方针的出台,Future Metrics估量美国和加拿大的新需求将在2023年适度添加。估量日本和德国将在2023年每年添加约100万吨的需求。

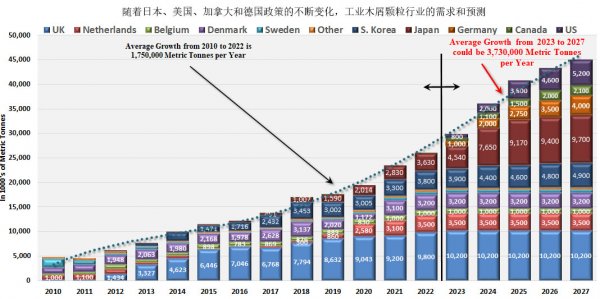

但是,在未来五年美国、德国和日本方针趋好的状况下,对颗粒燃料的需求或许以每年373万吨的年添加率添加。图3显现了这种状况。

正如Future Metrics在其白皮书中所评论的那样,鉴于气候损坏事情的频率和严峻程度渐渐的升高,日本和德国将出台脱碳方针。

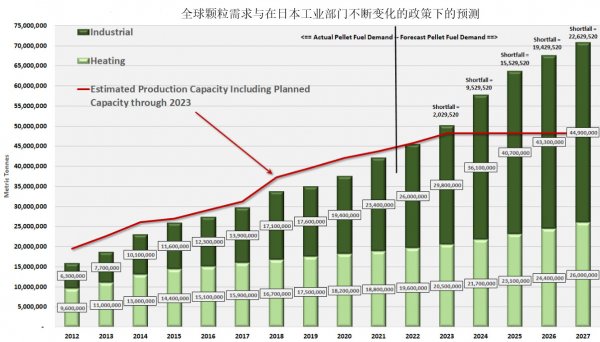

图4显现了工业颗粒需求的前史和猜测。图4中的红线显现了估量的产能,包含未来两年宣告的一切新方案产能。如图所示,假如方针演化趋好而且颗粒燃料需求遵从图3所示的添加,那么未来将呈现严峻的供给缺少。

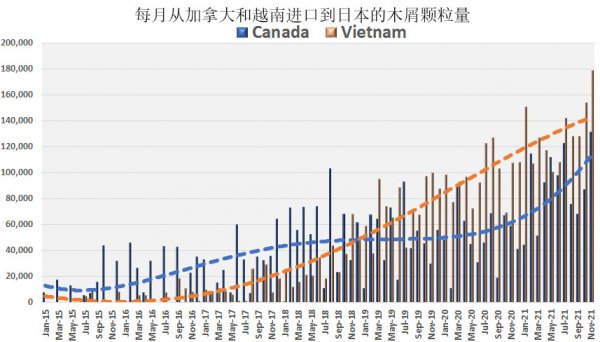

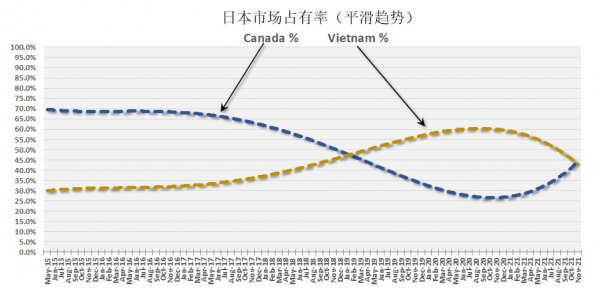

这关于一切首要的颗粒出产区域来说都是个好音讯。如图5和图6所示,加拿大正康复其抢先的木屑供给位置。

跟着加拿大出产商和日本买家之间的购买达到,加拿大的商场占有率将会添加。在日本,温室气体(GHG)排放规范(或许在2022年末之前)行将拟定,这对加拿大而言也是一个利好音讯。

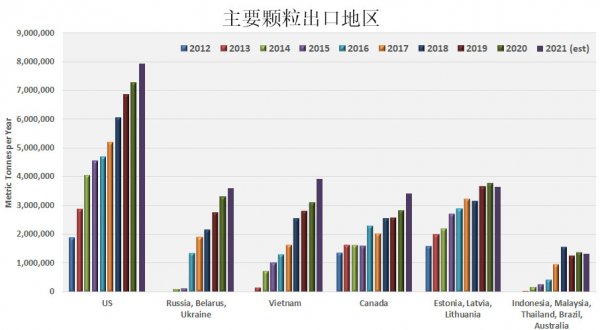

2021年,美国大型颗粒出产商Enviva揭露宣告了向日本供给每年数百万吨的承购协议。一旦这些合同添加,美国将参加加拿大和越南,成为日本的木屑首要供给国。但是,迄今为止,美国还不是一个重要的供给商,如表2所示。

在这十年的剩余时刻里,有或许开宣布的新颗粒燃料出产才能。加拿大出产商具有具有竞争力(本钱)的木纤维、全球享誉的可继续环保才能,以及西海岸和东海岸的最佳气候环境,能够很好地参加供给链的建造。

(资料来自:Future Metrics全球生物质动力网、51生物质颗粒交易网、新动力网归纳)